- Zinsen verstehen und vergleichen bei Krediten und Geldanlagen

- Was Zinsen eigentlich bedeuten

- Warum der Zinssatz so wichtig ist

- Welche Arten von Zinsen es gibt

- Unterschied zwischen Sollzins und effektivem Jahreszins

- Warum Zinseszinsen langfristig so wichtig sind

- Wie Banken Zinsen bei Krediten berechnen

- Zinsen bei Tagesgeld und Festgeld richtig vergleichen

- Warum Kreditzinsen regelmäßig verglichen werden sollten

- Warum Dispozinsen besonders teuer sind

- Welche Rolle die Europäische Zentralbank spielt

- Welche Fehler viele Menschen beim Vergleich von Zinsen machen

- Zinsen verstehen und bessere Entscheidungen treffen

Zinsen verstehen und vergleichen bei Krediten und Geldanlagen

Zinsen spielen im Alltag vieler Menschen eine wichtige Rolle. Wer einen Kredit aufnimmt, ein Tagesgeldkonto nutzt oder Geld investiert, kommt früher oder später mit Zinsen in Kontakt. Trotzdem wissen viele Verbraucher nicht genau, wie Zinsen funktionieren und warum sie so wichtig sind.

Gerade bei Krediten können schon kleine Unterschiede beim Zinssatz mehrere hundert oder sogar tausende Euro ausmachen. Auch bei Geldanlagen lohnt sich ein genauer Vergleich, weil höhere Zinsen langfristig zu deutlich mehr Ertrag führen.

Viele Menschen achten beim Abschluss eines Kredits nur auf die monatliche Rate. Dabei ist der Zinssatz oft entscheidend dafür, wie teuer ein Darlehen am Ende wirklich wird. Wer Zinsen richtig versteht, kann bessere finanzielle Entscheidungen treffen und langfristig Geld sparen.

Schon ein Unterschied von wenigen Prozentpunkten kann bei größeren Summen erhebliche Auswirkungen haben.

In diesem Artikel erfahren Sie, was Zinsen genau sind, welche Arten von Zinsen es gibt und worauf Sie beim Vergleich achten sollten.

Was Zinsen eigentlich bedeuten

Zinsen sind der Preis für geliehenes Geld. Wer Geld leiht, muss dafür in der Regel einen bestimmten Betrag zusätzlich zurückzahlen. Dieser zusätzliche Betrag wird als Zins bezeichnet.

Bei einem Kredit zahlt der Kunde Zinsen an die Bank. Bei einem Sparbuch oder Tagesgeldkonto zahlt die Bank dagegen Zinsen an den Kunden.

Zinsen werden meistens als Prozentsatz angegeben. Dieser Prozentsatz zeigt, wie viel Geld pro Jahr zusätzlich gezahlt oder verdient wird.

Ein einfacher Zinssatz von 5 Prozent bedeutet beispielsweise, dass für 1.000 Euro geliehenes Geld pro Jahr 50 Euro Zinsen anfallen.

Zinsen = Kapital × Zinssatz

Wer diese Grundidee versteht, kann Kredite und Geldanlagen deutlich besser vergleichen.

Warum der Zinssatz so wichtig ist

Viele Verbraucher achten zuerst auf die monatliche Rate eines Kredits. Diese Rate allein sagt jedoch wenig darüber aus, wie teuer ein Darlehen wirklich ist.

Ein niedriger Zinssatz führt dazu, dass insgesamt weniger Geld zurückgezahlt werden muss. Ein hoher Zinssatz erhöht dagegen die Gesamtkosten deutlich.

Gerade bei großen Krediten wie Immobilienfinanzierungen oder Autokrediten kann ein Unterschied von nur einem Prozentpunkt enorme Auswirkungen haben.

Wer Zinsen vergleicht, spart oft mehr Geld als durch eine kürzere Laufzeit oder eine höhere Anzahlung.

Auch bei Sparprodukten macht ein höherer Zinssatz langfristig einen großen Unterschied.

Welche Arten von Zinsen es gibt

Nicht alle Zinsen sind gleich. Es gibt verschiedene Arten von Zinssätzen, die je nach Kredit oder Geldanlage unterschiedlich wichtig sind.

Zu den wichtigsten Zinsarten gehören:

-

Sollzins

-

effektiver Jahreszins

-

Nominalzins

-

Tagesgeldzins

-

Festzins

-

variabler Zinssatz

-

Dispozins

-

Verzugszins

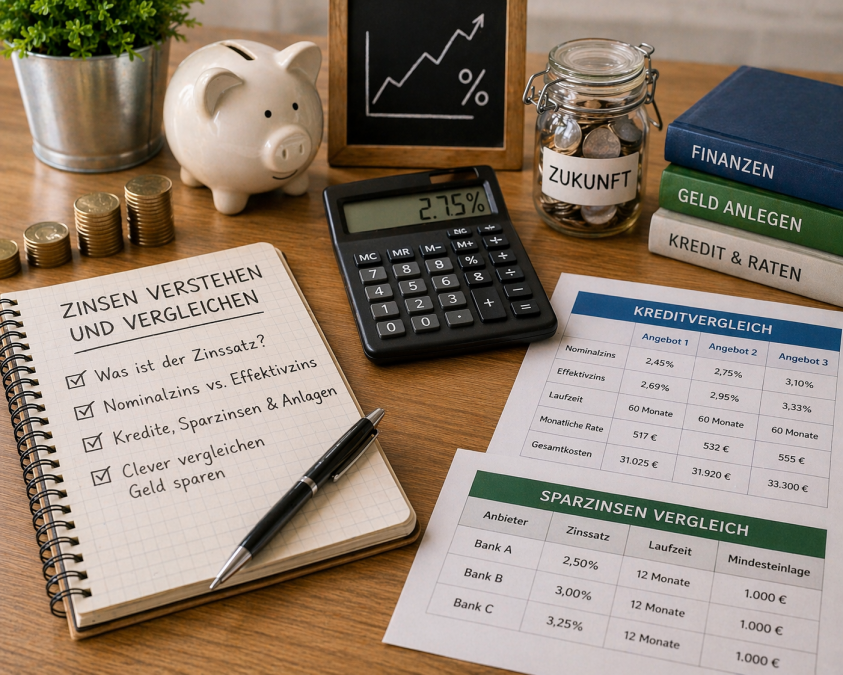

Der Sollzins zeigt, wie viel Geld für den Kredit gezahlt werden muss. Der effektive Jahreszins ist oft wichtiger, weil er zusätzliche Kosten wie Bearbeitungsgebühren mit einbezieht.

Besonders bei Kreditangeboten sollte deshalb immer der effektive Jahreszins verglichen werden.

Unterschied zwischen Sollzins und effektivem Jahreszins

Viele Menschen verwechseln den Sollzins mit dem effektiven Jahreszins. Dabei gibt es wichtige Unterschiede.

Der Sollzins zeigt nur die reinen Zinskosten für das geliehene Geld. Der effektive Jahreszins berücksichtigt zusätzlich weitere Kosten wie Gebühren oder bestimmte Zusatzleistungen.

Dadurch zeigt der effektive Jahreszins besser, wie teuer ein Kredit tatsächlich ist.

Ein Beispiel:

-

Kredit A hat einen Sollzins von 4 Prozent und kaum Zusatzkosten

-

Kredit B hat einen Sollzins von 3,5 Prozent, aber zusätzliche Gebühren

-

Am Ende kann Kredit A trotzdem günstiger sein

Wer verschiedene Kreditangebote vergleichen möchte, sollte deshalb immer auf den effektiven Jahreszins achten.

Warum Zinseszinsen langfristig so wichtig sind

Zinseszinsen spielen besonders bei Geldanlagen eine große Rolle. Dabei werden nicht nur die ursprünglichen Zinsen verzinst, sondern auch die bereits erhaltenen Zinserträge.

Dadurch wächst das Vermögen mit der Zeit immer schneller.

Besonders bei langfristigen Geldanlagen wie ETFs, Tagesgeld oder Festgeld macht sich dieser Effekt deutlich bemerkbar.

Kn = K0 × (1 + p)^n

Wer früh mit dem Sparen beginnt und sein Geld langfristig anlegt, profitiert besonders stark vom Zinseszinseffekt.

Hilfreiche Beispiele für Zinseszinsen sind:

-

Tagesgeld

-

Festgeld

-

ETF-Sparpläne

-

Aktienanlagen

-

private Altersvorsorge

Gerade bei langen Laufzeiten können Zinseszinsen mehrere tausend Euro Unterschied machen.

Wie Banken Zinsen bei Krediten berechnen

Die Höhe der Zinsen hängt von verschiedenen Faktoren ab. Banken prüfen bei einem Kredit immer, wie hoch das Risiko ist.

Menschen mit gutem Einkommen, sicherem Arbeitsplatz und guter Bonität erhalten meist günstigere Zinssätze. Wer bereits Schulden hat oder eine schlechte Kreditwürdigkeit besitzt, zahlt oft deutlich mehr.

Auch die Laufzeit spielt eine Rolle. Längere Laufzeiten führen oft zu höheren Gesamtkosten, weil über einen längeren Zeitraum Zinsen gezahlt werden.

Wichtige Faktoren für die Höhe der Kreditzinsen sind:

-

Bonität

-

Einkommen

-

Laufzeit

-

Höhe des Kredits

-

Eigenkapital

Besonders bei Immobilienkrediten oder Autokrediten lohnt sich deshalb ein sorgfältiger Vergleich.

Zinsen bei Tagesgeld und Festgeld richtig vergleichen

Wer Geld anlegen möchte, sollte nicht nur auf Sicherheit achten, sondern auch die angebotenen Zinsen vergleichen.

Beim Tagesgeld bleibt das Geld flexibel verfügbar. Die Zinsen können sich allerdings jederzeit ändern.

Festgeld bietet oft höhere Zinssätze, dafür ist das Geld über einen festen Zeitraum gebunden.

Wichtige Unterschiede sind:

-

Tagesgeld flexibel verfügbar

-

Festgeld mit fester Laufzeit

-

Tagesgeld meist variable Zinsen

-

Festgeld oft mit höheren Zinssätzen

-

Tagesgeld besser für kurzfristige Rücklagen

Wer eine Notreserve aufbauen möchte, nutzt oft Tagesgeld. Wer Geld länger nicht braucht, kann mit Festgeld häufig höhere Erträge erzielen.

Warum Kreditzinsen regelmäßig verglichen werden sollten

Viele Menschen nehmen den erstbesten Kredit an, ohne verschiedene Angebote zu vergleichen. Dadurch zahlen sie oft unnötig hohe Zinsen.

Besonders bei größeren Krediten lohnt sich ein Vergleich verschiedener Banken und Anbieter. Schon kleine Unterschiede beim Zinssatz können die Gesamtkosten deutlich verändern.

Auch bestehende Kredite sollten regelmäßig geprüft werden. In manchen Fällen kann eine Umschuldung sinnvoll sein.

Wer alte Kredite mit hohen Zinsen durch günstigere Darlehen ersetzt, spart oft mehrere hundert Euro pro Jahr.

Ein Vergleich lohnt sich besonders bei:

-

Autokrediten

-

Immobilienkrediten

-

Konsumkrediten

-

Dispokrediten

-

Kreditkarten

Gerade Dispozinsen gehören oft zu den teuersten Formen von Krediten.

Warum Dispozinsen besonders teuer sind

Viele Menschen nutzen ihr Girokonto regelmäßig bis zum Dispo-Limit. Dabei wird oft vergessen, dass Dispozinsen sehr hoch sein können.

Banken verlangen für einen Dispokredit oft Zinssätze von 8 bis 15 Prozent oder sogar mehr. Dadurch entstehen schnell hohe Zusatzkosten.

Wer dauerhaft im Minus ist, sollte deshalb nach günstigeren Alternativen suchen. Ein Ratenkredit ist oft deutlich günstiger als ein dauerhaft genutzter Dispo.

Besonders problematisch wird es, wenn Menschen ihre Schulden immer weiter erhöhen und dauerhaft auf den Dispo angewiesen sind.

Hilfreiche Maßnahmen sind:

-

Dispo möglichst vermeiden

-

Girokonto regelmäßig ausgleichen

-

günstigeren Kredit prüfen

-

Notgroschen aufbauen

-

Ausgaben besser planen

Wer hohe Dispozinsen vermeidet, spart oft überraschend viel Geld.

Welche Rolle die Europäische Zentralbank spielt

Die Zinsen in Deutschland hängen auch stark von der Politik der Europäischen Zentralbank ab. Wenn die Europäische Zentralbank die Leitzinsen erhöht, steigen oft auch die Zinsen für Kredite.

Gleichzeitig steigen meist auch die Zinserträge für Tagesgeld und Festgeld.

Sinkende Leitzinsen führen dagegen oft dazu, dass Kredite günstiger werden, aber Sparprodukte weniger Ertrag bringen.

Die Europäische Zentralbank beeinflusst damit indirekt fast alle Kredit- und Sparzinsen in Deutschland.

Gerade in Zeiten steigender Leitzinsen lohnt sich ein regelmäßiger Vergleich besonders.

Welche Fehler viele Menschen beim Vergleich von Zinsen machen

Viele Verbraucher achten nur auf die monatliche Rate oder den beworbenen Zinssatz. Dabei werden wichtige Details oft übersehen.

Besonders problematisch ist es, wenn Gebühren, Laufzeiten oder Zusatzkosten nicht berücksichtigt werden.

Auch bei Geldanlagen machen viele Menschen den Fehler, nur auf den höchsten Zinssatz zu achten, ohne Sicherheit oder Flexibilität zu prüfen.

Die häufigsten Fehler sind:

-

nur den Sollzins beachten

-

effektiven Jahreszins ignorieren

-

Laufzeiten nicht vergleichen

-

Zusatzkosten übersehen

-

Dispozinsen unterschätzen

Wer diese Fehler vermeidet, kann deutlich bessere finanzielle Entscheidungen treffen.

Zinsen verstehen und bessere Entscheidungen treffen

Zinsen beeinflussen viele Bereiche des Alltags. Egal ob Kredit, Tagesgeld, Festgeld oder Dispo – der Zinssatz entscheidet oft darüber, wie teuer oder rentabel ein Angebot wirklich ist.

Wer Zinsen versteht und regelmäßig vergleicht, spart langfristig Geld und trifft bessere finanzielle Entscheidungen.

Besonders wichtig ist es, nicht nur auf Werbung oder niedrige Monatsraten zu achten. Erst der genaue Blick auf alle Kosten zeigt, welches Angebot wirklich sinnvoll ist.

Mit etwas Zeit und Vergleich lassen sich oft überraschend hohe Beträge sparen.

Was sind Zinsen einfach erklärt

Zinsen sind die Kosten für geliehenes Geld oder der Ertrag für angelegtes Geld. Wer einen Kredit aufnimmt, zahlt Zinsen an die Bank. Wer Geld spart oder anlegt, erhält Zinsen.

Was ist der Unterschied zwischen Sollzins und effektivem Jahreszins

Der Sollzins zeigt nur die reinen Zinskosten. Der effektive Jahreszins berücksichtigt zusätzlich weitere Kosten wie Gebühren und zeigt deshalb besser, wie teuer ein Kredit wirklich ist.

Warum sollte man Kreditzinsen vergleichen

Schon kleine Unterschiede beim Zinssatz können die Gesamtkosten eines Kredits deutlich verändern. Wer verschiedene Angebote vergleicht, spart oft mehrere hundert oder tausend Euro.

Was ist der Zinseszinseffekt

Beim Zinseszinseffekt werden nicht nur die ursprünglichen Zinsen verzinst, sondern auch die bereits erhaltenen Zinserträge. Dadurch wächst das Vermögen mit der Zeit schneller.

Welche Zinsen sind bei einem Dispokredit üblich

Dispozinsen liegen oft zwischen 8 und 15 Prozent oder sogar höher. Deshalb gehört der Dispokredit zu den teuersten Formen von geliehenem Geld.

Was ist besser Tagesgeld oder Festgeld

Tagesgeld ist flexibel verfügbar, während Festgeld meist höhere Zinsen bietet, aber über einen festen Zeitraum gebunden ist. Welche Variante besser ist, hängt vom persönlichen Sparziel ab.

Warum beeinflusst die Europäische Zentralbank die Zinsen

Die Europäische Zentralbank legt die Leitzinsen fest. Dadurch beeinflusst sie, wie teuer Kredite sind und wie hoch die Zinsen für Tagesgeld oder Festgeld ausfallen.

Welche Fehler machen viele Menschen beim Vergleich von Zinsen

Viele achten nur auf die monatliche Rate oder den Sollzins. Häufig werden Zusatzkosten, Gebühren, Laufzeiten und der effektive Jahreszins übersehen.